Fórmula Acciarri: este artículo explica cómo se calcula la indemnización por incapacidad del art. 1746 CCyC, qué variables integran el modelo, cómo operan los ingresos variables o probables y cómo reproducir un caso completo en la calculadora EGA.

1. Qué dice el art. 1746 del Código Civil y Comercial

El artículo 1746 del Código Civil y Comercial argentino, vigente desde 2015, establece cómo se determina la indemnización por incapacidad permanente:

«En caso de lesiones o incapacidad permanente, física o psíquica, total o parcial, la indemnización debe ser evaluada mediante la determinación de un capital, de tal modo que sus rentas cubran la disminución de la aptitud del damnificado para realizar actividades productivas o económicamente valorables, y que se agote al término del plazo en que razonablemente pudo continuar realizando tales actividades…»

Hugo A. Acciarri, profesor del Programa de Análisis Económico del Derecho de la Universidad Nacional del Sur, describe esta regla como la adopción explícita por la legislación argentina del método del capital humano: el daño se mide como un capital cuyas rentas cubran lo que la víctima dejó de poder hacer y se agoten al final del plazo razonable de actividad.

En el paper en que presenta su fórmula, Acciarri defiende el uso de fórmulas matemáticas para cumplir esta regla legal:

«la regla contenida en el nuevo artículo 1746 del código civil y comercial es definidamente superior a cualquier determinación que no tenga otra base que la pura autoridad del decisor o la mera reiteración de decisiones autoritativas. exponer esta parcela del razonamiento judicial mediante fórmulas confluye, a la vez, hacia un modo más democrático de decidir; hacia la transparencia y, por tanto, a la exigible exigencia constitucional de justificación; hacia la igualdad, en iguales circunstancias; hacia la previsibilidad en los resultados.»

El razonamiento es directo: si el art. 1746 exige determinar un capital cuyas rentas cubran la pérdida y se agoten al final del plazo, hace falta una fórmula matemática que produzca exactamente ese capital.

2. Las dos familias de fórmulas en uso, según el propio Acciarri

En la práctica judicial argentina circulan distintos nombres asociados al cálculo de indemnizaciones por incapacidad: «fórmula Vuoto», «fórmula Marshall», «fórmula Méndez», «fórmula Las Heras-Requena», «fórmula Acciarri». A veces se las presenta como cinco fórmulas distintas que dan resultados diferentes. Acciarri sostiene que eso no es exacto: en realidad hay dos familias matemáticamente distinguibles.

2.1 La familia de renta constante: Vuoto, Marshall, Las Heras-Requena, polinómica

Acciarri lo afirma textualmente en el paper de La Ley de 2015:

«las fórmulas usualmente aplicadas en la práctica judicial, y conocidas sea por el nombre de la parte actora del caso epónimo (Vuoto, Marshall) o con el de quienes las introdujeron (Las Heras-Requena), no son más que expresiones equivalentes de una fórmula de valor presente de una renta constante no perpetua.»

Y refuerza en nota al pie:

«Esto es sencillo de percibir para quienes están familiarizados con el empleo de esas fórmulas. Sin embargo, la cuestión ha dado lugar a confusiones de parte de jueces y autores que no lo están. Es posible encontrar sentencias donde se dice que una de esas fórmulas es similar a otra, dando a entender que los resultados de una u otra variarían un poco. O, peor aún, que habiendo varias, adoptar una u otra constituiría una decisión arbitraria. Esto sería equivalente a predicar cosas semejantes sobre la fórmula ‘2 + 2’ y la fórmula ‘2 x 2’.»

La planilla Excel que el propio autor distribuye desde 2015 incluye una hoja con cinco configuraciones equivalentes del mismo cálculo a renta constante:

«la utilizada usualmente en los tribunales de Bahía Blanca (llamada simplemente ‘matemática’ o ‘polinómica’), la que se empleó en Vuoto, Marshall, Méndez y la propuesta por Las Heras-Requena.»

Las cinco configuraciones devuelven el mismo número cuando los ingresos son constantes. Lo que las distingue son nombres y notaciones, no resultados. Acciarri describe en las Instrucciones de su planilla la limitación matemática común a todas:

«Las conocidas fórmulas ‘Vuoto’, ‘Marshall’ o ‘Las Heras Requena’, captan esa idea pero computan únicamente ingresos constantes, mientras que se puede suponer que la aptitud del damnificado puede variar a lo largo de su vida.»

2.2 La variante Méndez

Caso «Méndez», Sala III de la Cámara Nacional del Trabajo, voto del Dr. Guibourg, posterior al fallo Aróstegui de la Corte Suprema. Acciarri describe que ese voto introdujo tres modificaciones sobre la fórmula de renta constante:

«Dos de ellas no fueron variaciones de la fórmula, sino que, en la misma fórmula, se modificaron los valores que se venían asignando a la variable tasa de descuento (pasó del 6 al 4% anual) y la edad límite para la percepción de ingresos (pasó de 65 a 75 años).»

Y agrega la tercera modificación:

«La tercera variación fue diseñar una sub-fórmula para intentar captar el aumento ‘vegetativo’ de los ingresos en correlación con el incremento en la edad de la víctima. Se decidió que el valor que se daría a la variable ‘ingreso’ surgiría de dividir el ingreso presente por la edad de la víctima y multiplicarlo por 60.»

El propio paper trae el ejemplo numérico:

«si una persona de 20 años percibía $ 100.000 anuales al momento del hecho, el ingreso tomado computado sería de $ 300.000.»

Aritméticamente: $100.000 ÷ 20 × 60 = $300.000.

Acciarri describe matemáticamente el efecto de esa sub-fórmula:

«La interpretación más sencilla es que aquella sub-fórmula para determinar el valor del ingreso asume como cierta la posibilidad de incremento. Más estrictamente, al menos, es posible observar que no descuenta explícitamente nada de ese incremento sobre la base de la probabilidad de que no vaya a producirse.»

Es decir: la fórmula Méndez sigue siendo de la familia de renta constante (cuando se ingresa el valor $300.000 al cálculo, se aplica como renta constante hasta los 75 años, con tasa 4%), pero el ingreso a usar surge de una sub-fórmula previa que estima incrementos vegetativos sin contemplar probabilidad de que no ocurran.

2.3 El modelo Acciarri

El modelo Acciarri («Fórmula Acciarri») introduce dos diferencias matemáticas respecto de la familia de renta constante: permite cargar ingresos distintos por período y permite asignar a cada variación una probabilidad menor al 100%. El propio autor enuncia la relación entre los dos modelos en el paper:

«Va de suyo que las fórmulas de valor presente (Vuoto, Marshall, Las Heras-Requena) constituirían un caso particular de esta fórmula. Es decir, ésta las abarcaría (en cuanto podría calcular exactamente igual que aquéllas lo que aquéllas permiten), pero, además, las excedería (en cuanto podría calcular situaciones más complejas, como los mentados incrementos de ingreso, que aquéllas no pueden calcular).»

Y en las Instrucciones de la planilla, dirigido al usuario directamente:

«En estos casos [cuando se calcula con ingreso único repetido para todos los períodos], la planilla devolverá el mismo resultado que surgiría de aplicar de las fórmulas Vuoto, Marshall, Las Heras-Requena, etc.»

Matemáticamente, los dos modelos solo se separan cuando los ingresos del cálculo varían entre períodos o cuando se cargan probabilidades menores al 100%. Con ingresos constantes y probabilidad 100%, los resultados coinciden.

3. La fórmula Acciarri: estructura y variables

La fórmula completa, tal como Acciarri la enuncia en el documento técnico que acompaña su planilla, es:

I = A₁/(1+i) + [(1-p₂)A₁ + p₂A₂]/(1+i)^(e₂-e₁+1) + … +

{(1-pₖ)·[(1-pₖ₋₁)Aₖ₋₂ + pₖ₋₁Aₖ₋₁] + pₖAₖ}/(1+i)^(eₖ-e₁+1) + … +

{(1-pₙ)·[(1-pₙ₋₁)Aₙ₋₂ + pₙ₋₁Aₙ₋₁] + pₙAₙ}/(1+i)^(eₙ-e₁+1)Cada término del lado derecho computa un período anual: trae a valor presente la suma proyectada para ese período, descontada por la cantidad de años que faltan hasta cobrarla. Cuando hay probabilidad menor a 100%, el término se compone por mezcla ponderada entre el valor del período anterior y el valor proyectado para el actual.

Las cinco variables, definidas textualmente por el propio Acciarri:

I — la indemnización resultante.

«indemnización por incapacidad, resultante del cómputo»

A₁ … Aₙ — la suma asignada a cada período anual. No es estrictamente «el ingreso», aunque suele describirse así. Es el monto que, según se entienda en el caso, cubre la disminución de aptitud del damnificado para realizar actividades productivas o económicamente valorables.

«esta variable generalmente (en el empleo usual de la formula Vuoto y equivalentes) suele describirse como ‘ingreso’. Más precisamente, no obstante, sería la suma que (al entender del usuario) cubra la disminución de la aptitud del damnificado para realizar actividades productivas o económicamente valorables (art. 1746 CCyC) para cada período anual 1…n, siendo ‘1’ el primer periodo posterior al momento base del cálculo.»

Y aclara cómo se construye numéricamente:

«el monto de cada A debe ser equivalente a la suma que, según se entienda, cubra la aptitud (total) del damnificado para realizar actividades productivas o económicamente valorables (expresado en valores nominales al momento del cálculo) multiplicada por la incapacidad. Esto dará por resultado un número correspondiente a la disminución de aquella, producida por el hecho incapacitante, como indica el artículo 1746 CCyC.»

Es decir: el ingreso (o suma equivalente que cubra la aptitud) multiplicado por el porcentaje de incapacidad.

i — la tasa de descuento.

«tasa de descuento para cada período anual computado.»

e₁ … eₙ — la edad a la que correspondería percibir cada A.

«edad al momento en que debería percibirse, según se proyecte, cada suma que (al entender del usuario) cubra la disminución de la aptitud del damnificado para realizar actividades productivas o económicamente valorables (art. 1746 CCyC) para cada período anual 1…n»

p₂ … pₙ — la probabilidad de que en cada período se produzca una variación respecto del período anterior.

«probabilidad de que en el período 2…n se produzca una variación (positiva o negativa) de la suma consignada para Aₙ, es decir, en el período anterior.»

Y precisa el punto de referencia:

«La variación se toma, siempre, con relación al período precedente.»

4. Cómo se traducen los hechos del caso en variables

El paso del caso real al cálculo numérico requiere convertir cinco datos del expediente en las cinco variables del modelo. Acciarri describe cada paso en las Instrucciones de su planilla.

El ingreso se carga en valores reales del momento inicial del cómputo, no en valores nominales futuros.

«Todos los ingresos deben ser expresados en valores monetarios correspondientes al inicio del cómputo (en este sentido, valores ‘reales’). Por ejemplo, si el cómputo se inicia a los 20 años de la víctima y a ese momento su ingreso era de $100.000 y se prevé que a partir de los 45 podría incrementar su ingreso, en términos reales de poder adquisitivo, en un 50%, el valor a ingresar para ese período (el que comience a los 45 años), será de $150.000. En la realidad, lo que fuera a percibir en unidades monetarias, por efecto de la inflación, podría ser una suma nominal enormemente mayor. Pero lo correcto es estimar cualquier ingreso que se cargue para su cómputo en valores del momento inicial de cómputo, para obtener de este modo valores reales expresados en moneda de ese momento.»

La razón es matemática: la tasa de descuento de la fórmula es pura, sin componente inflacionario. Operar con valores nominales requeriría una tasa de descuento que también incluyera ese componente, lo cual cambiaría toda la estructura del cálculo.

El porcentaje de incapacidad puede cargarse con decimales.

«Puede, en este caso (como resulta frecuente en las periciales que así se determine) introducir un número con decimales, v.g. 30,52 %, 45,14%, etc.»

La edad límite del cómputo es opción del usuario. Acciarri menciona los tres valores que circulan:

«Este término puede situarse a los 65 años (edad jubilatoria), 75 años (edad de vida estimada en algunas sentencias), a la edad de vida estadística probable, etc. Nuevamente, esta es una decisión del usuario y la planilla permite calcular cualquier posibilidad, hasta los 110 años.»

La tasa pura usual oscila entre 4% y 6%.

«Se trata de la tasa anual, pura (es decir, sin incidencia de inflación) que se va a descontar simplemente por el adelanto de sumas futuras. Los valores usualmente empleados oscilan entre 4% y el 6%. A mayor tasa, más se descontará y por tanto será menor la indemnización. Se suele interpretar esta tasa como la tasa de interés pura (sin el componente inflacionario) que se podría obtener de una inversión de largo plazo.»

Los tramos plurianuales se cargan por su punto de variación, no año por año.

«Los períodos plurianuales para los cuales se prevea que el ingreso se mantendrá, no requieren que se indiquen año por año, sino sólo que se indique el año (en edad de la víctima) a partir del cual se prevea se producirá la variación.»

La probabilidad admite cualquier valor entre 1% y 100%; el modelo no toma partido entre tratar la variación como certeza o como chance.

«Algunos autores entienden que la estimación de un incremento en los ingresos (de nuevo: incrementos en términos reales, de poder adquisitivo, no nominales), una vez decidida (sea por considerarse acreditada, por responder a hechos notorios, a estimaciones razonables, etc.) debe computarse como hecho futuro cierto. Otros, que se trata de una ‘chance’ de progreso y como tal, que debe descontarse del monto previsto, la probabilidad de que tal incremento no se produzca. Esta planilla no ‘toma partido’ entre tales opiniones y permite calcular ambas variantes. Permite un rango de probabilidades que va del 100% al 1%.»

(En la planilla, «100%» equivale a certeza, es decir 1 en notación probabilística.)

5. Dos modalidades de cómputo

Acciarri distingue dos formas de situar el momento inicial del cómputo, según se tome la fecha del hecho dañoso o la fecha en que el cálculo se realiza efectivamente.

Modalidad (a) — Desde el momento actual del cálculo.

«Computar la incapacidad futura en relación con el momento mismo en que se haga el cómputo. En este caso, el período de incapacidad pasado (pasado en sentido de anterior al momento del cómputo) debería calcularse por separado, de un modo asimilable a si se tratara de ordinarios ingresos caídos.»

El período transcurrido entre el hecho y el cómputo queda fuera de la fórmula y se trata por la vía del art. 772 CCyC, como ingresos caídos.

Modalidad (b) — Desde la fecha del hecho dañoso.

«Es posible también, situar el comienzo del cómputo directamente en la fecha en que se produce la incapacidad y emplear, consiguientemente, la edad de la víctima a esa fecha.»

El cálculo abarca todo el período, incluido el ya transcurrido.

Acciarri formula la equivalencia matemática y sus límites:

«Sin inflación, y adicionada una adecuada tasa de interés aplicable, ambas modalidades de cómputo deberían arrojar resultado finales equivalentes. Con inflación, en cambio, la b) requeriría aplicar o bien una adecuada repotenciación monetaria (indexación), si fuera jurídicamente admisible, o bien aplicar al resultado una tasa de interés (no confundir con la tasa de descuento de la fórmula y la planilla) que, implícitamente, produjera ese efecto.»

Y precisa el escenario en que la divergencia entre modalidades se hace notable:

«Las diferencias entre ambas modalidades de cálculo, en consecuencia, pueden ser notables con alta inflación, si no hay posibilidades jurídicamente admisibles de ajuste monetario (indexación) y si las tasas de interés aplicable no captan adecuadamente esa pérdida del valor de la moneda, además del costo puro del dinero (si la tasa aplicable, por ejemplo, es negativa).»

6. Ejemplos numéricos

Tres ejemplos: dos tomados del propio Acciarri y un caso completo reproducido con la calculadora EGA para la fórmula Acciarri.

6.1 Cálculo de la suma del período

Acciarri ilustra cómo se obtiene cada A en el documento técnico:

«si se prevé que la suma a incluir en este concepto -para un cierto caso- debe ser igual al ingreso que, según se estime -sea por ser su ingreso presente o por otras circunstancias- la víctima podría percibir, y que, para un período anual futuro 7 (séptimo período a partir del primero afectado por el hecho dañoso, que se designa por ‘1’), dicho ingreso sería equivalente a actuales $ 1.000 y se asume un 50% de incapacidad, la suma correspondiente será A₇ = $ 500.»

Si el ingreso se mantiene idéntico durante los primeros siete años:

«Si se prevé que ese ingreso deber ser el único aspecto considerado en el caso para esta variable y que se mantendrá idéntico para cada uno de los primeros 7 períodos A₁ a A₇ se reiterará ese valor de $ 500 para cada uno de los primeros 7 períodos.»

Y si en el octavo año se prevé un incremento del 50%:

«Luego, si en un hipotético período 8, se entendiera que el monto iría a incrementarse un 50%, esa suma será, para ese 8º período (A₈), de $ 750.»

6.2 Cálculo con probabilidad

El propio Acciarri ilustra el efecto de la probabilidad sobre el valor esperado de un período:

«si, para un período, se asume que hay un 80 % de probabilidad (es decir, 0,8) de que Aₙ, de $ 1.000 pase a ser en el periodo siguiente de $ 1.500 (incremento, $ 500), el valor esperado de ese nuevo período será de (1 − p₂)A₁ + p₂A₂, es decir (1-0,8) 1.000 + 0,8 x 1.500= 200+1.200= 1.400.»

En las Instrucciones, el mismo principio aplicado a un caso con 50% de probabilidad:

«Si, por ejemplo, pensamos que es probable que, en un momento dado, la víctima pase a ganar de $100.000 a $150.000 por año, y pensáramos que la probabilidad de que efectivamente se dé ese incremento es del 50% y por lo tanto, es del 50% la probabilidad de que no se produzca y la víctima siga ganando lo mismo, y se entiende que esa probabilidad debe incidir en igual medida en la indemnización, debería computarse, para los periodos en cuestión, un ingreso de $125.000, dado que ($150.000 x 0,5)+($100.000 x 0,5)= $125.000. Y esos $125.000 se multiplicarán por el porcentaje de incapacidad, no los $150.000.»

6.3 Un caso completo reproducido con la calculadora EGA

El siguiente caso se cargó en la calculadora Acciarri de EGA, que implementa el modelo descrito.

Variables del caso:

| Variable | Valor |

|---|---|

| Edad de la víctima al momento del cómputo | 30 años |

| Edad límite | 75 años (no se incluye: la calculadora computa 45 períodos, edades 30 a 74) |

| Ingreso mensual real al momento del cómputo | $1.000.000 |

| Ingreso anual (con SAC, multiplicador ×13) | $13.000.000 |

| Incapacidad | 40% |

| Tasa pura anual | 4% |

| Modalidad de cómputo | Desde el momento del cálculo |

Tramos cargados:

| Tramo | Edades | Ingreso anual proyectado | Probabilidad |

|---|---|---|---|

| 1 | 30 a 39 | $13.000.000 (base) | 100% |

| 2 | 40 a 64 | $16.900.000 (incremento del 30% sobre el base) | 60% |

| 3 | 65 a 74 | $11.830.000 (caída del 30% sobre el tramo 2) | 80% |

Aplicación de la regla de probabilidad por tramo. Acciarri define p como la probabilidad de variación respecto del período anterior. El ingreso esperado de cada tramo se calcula como (1 − p) × esperado anterior + p × proyectado actual:

- Tramo 2: (1 − 0,6) × $13.000.000 + 0,6 × $16.900.000 = $5.200.000 + $10.140.000 = $15.340.000.

- Tramo 3: (1 − 0,8) × $15.340.000 + 0,8 × $11.830.000 = $3.068.000 + $9.464.000 = $12.532.000.

Resultado del cálculo:

| Concepto | Valor |

|---|---|

| Períodos computados | 45 (edades 30 a 74) |

| Capital total Acciarri | $117.237.710 |

| Capital equivalente a renta constante (con ingreso $13.000.000 anual sin variaciones) | $107.744.206 |

| Diferencia atribuible a las variaciones probables | $9.493.504 (~+8,8%) |

Verificación del cumplimiento del art. 1746. La tabla de agotamiento de la calculadora muestra cómo el capital total, reinvertido anualmente al 4% y con extracción del ingreso implicado de cada año (ingreso esperado × incapacidad), decrece hasta llegar a cero al final del período 45:

- Inicio del cómputo (edad 30): capital antes de la extracción $121.927.219; extracción $5.200.000; capital reinvertido después $121.396.307.

- Último período (edad 74): capital antes de la extracción $5.012.800; extracción $5.012.800; remanente $0.

El capital se agota exactamente al término del plazo razonable de actividad, como prevé el art. 1746.

7. Lo que la fórmula no decide

El modelo Acciarri opera matemáticamente sobre los valores que el usuario carga; no decide cuáles deben ser esos valores. El propio autor lo enuncia en el documento técnico:

«Esta fórmula no se pronuncia sobre qué suma deba incluirse como correspondiente a la disminución de la capacidad, para cada período. Simplemente calcula el valor presente de aquellas sumas que se elijan y los adiciona.»

Y en el paper, sobre el rol del usuario frente a la elección de variables:

«Sin importar cuál de las posibilidades comentadas se considere jurídicamente correcta o adecuada para el caso, la fórmula debería permitir decidirse tanto por una o por otra. La decisión al respecto será privativa del usuario (juez, abogado y académico). No del instrumento de cálculo.»

La planilla, en consecuencia, admite tanto la lectura del incremento como hecho futuro cierto (probabilidad 100%) como la lectura del incremento como chance (probabilidad menor a 100%):

«es posible diseñar un dispositivo que no ‘tome partido’ sobre cómo computar tales incrementos y permita a quienes entienden preferible considerarlo chance y hacer jugar la probabilidad sobre el monto a otorgar, hacerlo. Y a quienes los consideren hechos futuros ‘ciertos’, determinantes de daños de igual categoría, directamente tomar aquellos montos que consideren acreditados o estimados, como base para el cálculo.»

Y reitera en las Instrucciones:

«Esta planilla no ‘toma partido’ entre tales opiniones y permite calcular ambas variantes.»

8. Actividades económicamente valorables

El art. 1746 habla de «actividades productivas o económicamente valorables». Acciarri trae al cálculo la consecuencia matemática de esa redacción: el monto a cargar por período no se reduce necesariamente al ingreso explícito de la víctima.

«Esta suma puede coincidir con la proporción del ingreso previsto, afectado por la incapacidad (‘…suma que cubre la aptitud del damnificado para realizar actividades productivas…’) pero bien puede diferir de esa referencia e incluir actividades que no reciben remuneración explícita pero que, de no poder realizarse y ser contratadas en el mercado, implicarían una erogación monetaria (‘…aptitud del damnificado para realizar actividades …económicamente valorables…’).»

Y propone una forma de valuar las actividades no remuneradas:

«El costo de estas actividades (higiene personal, transporte pedestre, tareas domésticas, etc.) puede valuarse, en síntesis, a través de un ‘precio sombra’: el costo de contratarlas.»

En términos del modelo: el monto A de cada período puede construirse con dos componentes: el ingreso real proporcional a la incapacidad y el precio sombra de las actividades no remuneradas que la víctima ya no puede realizar.

9. Cuándo Acciarri y la renta constante devuelven el mismo número

Acciarri afirma textualmente, en las Instrucciones, la equivalencia numérica de su modelo con las fórmulas clásicas en el caso particular del ingreso constante:

«En estos casos [cuando se calcula con ingreso único repetido para todos los períodos], la planilla devolverá el mismo resultado que surgiría de aplicar de las fórmulas Vuoto, Marshall, Las Heras-Requena, etc.»

Combinado con la cita del paper —donde sostiene que Vuoto, Marshall y Las Heras-Requena son un caso particular del modelo Acciarri— queda fijada la relación matemática: si los ingresos del cálculo son constantes y se cargan al 100% de probabilidad, la fórmula Acciarri devuelve exactamente el mismo número que Vuoto, Marshall, Las Heras-Requena o la configuración polinómica usada en los tribunales de Bahía Blanca. Matemáticamente, los dos modelos solo se separan cuando los ingresos del cálculo varían entre períodos o cuando se cargan probabilidades menores al 100%.

Sobre el cumplimiento del art. 1746, el propio autor lo verifica con la tabla de progresión de la renta que su planilla devuelve:

«La tabla de progresión de la renta permite, asimismo, ver que se cumple la condición prevista por el artículo 1746 del Código Civil y Comercial argentino de 2014.»

Y describe lo que se observa en esa tabla:

«El capital, constituido por la indemnización por incapacidad, se muestra como si fuera reinvertido anualmente y se extrajera del mismo, por cada período anual una suma igual al ingreso proyectado. Se puede ver cómo decrece hasta llegar a cero el año de finalización de la vida productiva estimada.»

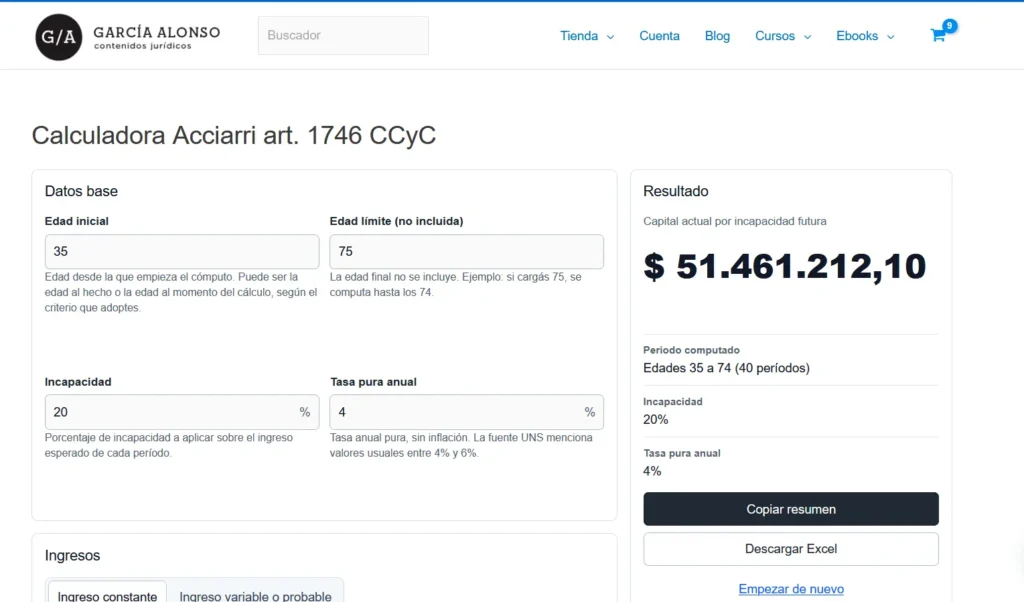

10. Cómo reproducir el cálculo en la calculadora Acciarri EGA

La Calculadora Acciarri online de EGA implementa el modelo descrito en este artículo. Permite cargar:

- Ingreso constante o ingreso variable o probable.

- Edad inicial y edad límite (la edad límite no se incluye en el cómputo: cargar 75 computa hasta los 74).

- Porcentaje de incapacidad, con decimales.

- Tasa pura anual editable (default: 4%).

- En modo variable: tramos con su ingreso proyectado y la probabilidad asignada a cada variación.

Devuelve:

- Capital total como resultado principal.

- Tabla anual con ingreso proyectado, ingreso esperado, factor de descuento y valor presente de cada período.

- Tabla de agotamiento del capital (capital reinvertido, extracción anual, remanente) que muestra el cumplimiento de la condición del art. 1746.

- Lista de supuestos elegidos (edad inicial, edad límite, períodos, incapacidad, tasa pura, ingreso por tramo y probabilidad), visible junto al resultado y en el texto del resumen copiable.

- Resumen copiable y Excel descargable con variables generales, tabla anual, tabla de agotamiento del capital y resultado final.

La calculadora reproduce la lógica de la planilla UNS de Acciarri descrita en este artículo.

Herramientas relacionadas

- Calculadora Acciarri online: para calcular con Fórmula Acciarri ingresos constantes o rentas futuras variables/probables, tabla anual, resumen copiable y Excel descargable.

- Calculadora Vuoto/Méndez: para cálculos de renta constante con las fórmulas de uso habitual en el fuero laboral y civil.

Fuentes:

- Acciarri, Hugo A., «Fórmulas y herramientas para cuantificar indemnizaciones por incapacidad en el nuevo Código», La Ley, año LXXIX, Nº 130, 15 de julio de 2015, p. 1. Cita on line: AR/DOC/2165/2015. URL accesible: https://www.derechouns.com.ar/wp-content/uploads/2016/11/Form-en-Nuevo-CCyC-Acciarri-Diario-LL-15-7-15.pdf

- Acciarri, Hugo A., «Fórmula de rentas variables probables para calcular indemnizaciones por incapacidad (art. 1746 CCyC)», UNS. URL: https://www.derechouns.com.ar/wp-content/uploads/2016/10/Formula-de-rentas-variables-probables-y-definicion-de-las-variables.pdf

- Acciarri, Hugo A., «Planilla para el cálculo del valor presente de incapacidades sobre la base de considerar ingresos futuros constantes o variables, ciertos o probables (artículo 1746, Código Civil y Comercial Argentino de 2014)», UNS, 2015. Instrucciones de uso: https://www.derechouns.com.ar/wp-content/uploads/2016/10/Instrucciones-de-uso-Planilla-indemnizaciones-ingresos-variables-probables-Acciarri-2015.pdf

- Programa de Análisis Económico del Derecho, Universidad Nacional del Sur: https://www.derechouns.com.ar/formula-y-planilla-de-calculo-de-indemnizacion-por-incapacidad-art-1746-ccyc/